Penjelasan Tahapan Siklus Akuntansi yang Perlu Kamu Tau! - Materi Ekonomi Kelas 12

Pernah nggak, sih, elo bercita-cita untuk menjadi seorang akuntan? Kerja dari jam 9 pagi sampai jam 5 sore, berkutat dengan angka-angka, dan duduk dengan keren di balik meja.

Gue termasuk orang yang sempat ingin menjadi seorang akuntan. Akan tetapi, alasan gue mau jadi seorang akuntan bukan karena alasan di atas, melainkan karena gue abis nonton film The Accountant (2016).

Maklum, cita-cita gue suka berubah-ubah tergantung dari film apa yang gue tonton.

Gue pernah mau jadi pesulap setelah nonton film Now You See Me (2013), gue juga pernah mau jadi musisi setelah nonton film Bohemian Rhapsody (2018), bahkan gue juga pernah mau jadi mainan setelah nonton film Toy Story (1995).

BTW, kalau elo punya cita-cita jadi seorang akuntan juga, elo wajib nih memahami yang namanya siklus akuntansi.

Lalu apa yang dimaksud dengan siklus akuntansi?

Menurut Dina Fitria dalam bukunya yang berjudul Buku Pintas Akuntansi Untuk Orang Awam dan Pemula (2014), pengertian siklus akuntansi adalah sebuah tahapan kegiatan akuntansi yang meliputi pencatatan, pengelompokan, peringkasan data keuangan yang sudah diproses sebelumnya dan pelaporan yang dimulai saat terjadinya transaksi dalam sebuah entitas.

Nah, siklus akuntansi ini mempunyai beberapa tahap, lho! Tahapan dalam siklus akuntansi adalah prosedur yang harus diikuti oleh perusahaan dari awal hingga akhir periode akuntansi.

Penasaran nggak sih ada apa aja tahapnya? Kalo iya, scroll terus sampai ke bawah, ya!

Pencatatan

Tahap paling pertama yang kita lakukan dalam sebuah siklus akuntansi adalah tahap pencatatan.

Kira-kira apa nih yang dicatat? Yang jelas sih kita bukan mencatat amal baik atau amal buruk ya, soalnya itu udah tugasnya malaikat.

Di sini kita sebagai seorang akuntan akan mencatat tiap-tiap transaksi yang sudah dilakukan oleh perusahaan, tentunya ketika bukti transaksinya itu sudah ada.

Nantinya catatan-catatan tersebut akan dimasukkan ke dalam sebuah jurnal yang biasa disebut jurnal umum.

Jurnal Umum

Untuk pengertiannya, jurnal umum merupakan sebuah jurnal yang dipakai untuk melakukan pencatatan segala jenis bukti transaksi keuangan sebuah perusahaan dalam suatu periode tertentu.

Bisa dibilang jurnal umum ini merupakan wadah dari transaksi-transaksi yang bakal kita catat nanti.

Pencatatan suatu transaksi itu nggak boleh sembarangan, harus menganut pada prinsip dasar yang sudah dibuat. Prinsip ini berfungsi seperti tahap-tahap yang perlu dilakukan, kira-kira begini:

A. Identifikasi bukti transaksi

B. Menentukan akun yang mengalami pengaruh terhadap transaksi yang terjadi

C. Menentukan apakah terjadi pengurangan atau penambahan terhadap akun tersebut

D. Menetapkan apakah melakukan kredit atau mendebit akun tersebut

E. Membuat catatan transaksi ke jurnal umum

Biar elo nggak bingung membayangkan bagaimana bentuk dari jurnal umum, gue udah bikin nih ilustrasi simpelnya lengkap dengan data transaksi yang dicatat.

Selain sebagai wadah untuk segala transaksi yang dibuat oleh perusahaan, jurnal umum ternyata punya banyak fungsi lain, lho!

- Fungsi Analisis

Pencatatan yang dilakukan dalam jurnal umum sebenarnya merupakan hasil dari analisis transaksi. Proses analisis ini meliputi penggolongan nama akun, pencatatan kredit atau debit, serta jumlah atau besarnya transaksi.

- Fungsi Pencatatan

Semua transaksi yang dicatat di dalam jurnal umum seperti perubahan harta, utang, modal, pendapatan, serta beban dapat diketahui dengan lengkap sehingga proses pembuatan laporan keuangan menjadi lebih gampang.

- Fungsi Historis

Semua transaksi yang terjadi wajib dicatat berdasarkan tanggal dari transaksi. Dalam hal ini jurnal umum menggambarkan aktivitas suatu perusahaan setiap hari secara berurutan dan terus-menerus.

- Fungsi Informatif

Di dalam suatu jurnal umum juga terdapat informasi serta penjelasan bukti pencatatan transaksi yang terjadi pada perusahaan.

Baca Juga: Mengenal Perbedaan Jurnal Umum dan Jurnal Khusus

Pemindahbukuan

Abis mengerjakan jurnal umum, kita harus segera memindahkan catatan-catatan tersebut. Hal itu bertujuan supaya ketika bos kita ingin melihat catatan kas/kredit, catatannya terlihat rapi dan tidak membingungkan.

Tahap memindahkan catatan yang ada di jurnal umum ini biasa disebut tahap pemindahbukuan. Tahap ini bisa dibilang merupakan transisi dari tahap pencatatan sebelum masuk ke tahap pengikhtisaran.

Segala catatan transaksi yang sebelumnya tercatat di jurnal umum kemudian dipindahkan ke sebuah buku yang disebut buku besar.

Buku Besar

Buku besar atau dalam bahasa kerennya disebut ledger merupakan alat yang digunakan untuk mencatat perubahan yang terjadi pada suatu akun karena adanya transaksi keuangan pada suatu perusahaan.

Buku ini berisi pengelompokan terhadap akun-akun sesuai dengan nama akunnya. Misalnya, untuk pengelompokan akun kas berarti yang dicatat hanya kasnya aja mulai dari transaksi kas di tanggal paling muda hingga ke tanggal paling tua.

Hal tersebut bertujuan agar mempermudah saat pengecekan suatu akun. Selain itu, buku besar juga bisa berfungsi untuk meringkas jurnal umum yang sebelumnya sudah dibuat.

Buku besar pun punya bentuk macem-macem nih, bahkan bukan cuma 1 melainkan 4 bentuk.

- Bentuk T

- Skronto (2 kolom)

- Staffel 3 kolom

- Staffel 4 kolom

Pengikhtisaran

Setelah membuat buku besar, buku besar pun kemudian akan ditutup. Menutup akun buku besar dalam siklus akuntansi termasuk tahap pengikhtisaran.

Tahap ini bertujuan supaya data-data keuangan suatu perusahaan menjadi semakin gampang buat dibaca-baca atau dianalisis.

Jadi, tahap ini dilakukan untuk meringkaskan data-data yang sebelumnya sudah diproses di buku besar.

Di tahap pengikhtisaran, elo bakal ketemu sama 3 tahap di dalamnya, yaitu ada neraca saldo, jurnal penyesuaian, dan kertas kerja.

Neraca Saldo

Dalam siklus akuntansi, penyusunan neraca saldo termasuk dalam tahap pengikhtisaran. Hal ini dikarenakan penyusunan neraca saldo dilakukan setelah buku besar selesai dibuat.

Neraca saldo bisa dibilang merupakan sebuah daftar yang memuat semua saldo dari tiap catatan akun di buku besar. Daftar tersebut kemudian disusun secara sistematis sesuai dengan kode akun yang bersumber dari buku besar pada periode tertentu.

Neraca saldo ini sebenarnya gampang, karena kita cuma tinggal ngumpulin aja semua saldo akhir dari dari tiap akun yang ada di buku besar.

Biar lebih jelasnya, gue udah bikin ilustrasi dari bentukan si neraca saldo ini.

Jurnal Penyesuaian

Tahap ini termasuk tahap yang penting banget, karena di setiap akhir periode akuntansi kita harus menyesuaikan saldo-saldo yang ada di neraca saldo dengan yang ada di aslinya.

Nah, jurnal penyesuaian ini berfungsi untuk itu. Jurnal penyesuaian ini bertugas untuk meng-update nilai akun yang ada di buku supaya nilainya sama dengan nilai yang sebenarnya.

Dan ternyata nggak semua akun itu harus disesuaikan, lho. Paling cuma beberapa akun saja yang biasanya harus disesuaikan, contohnya:

- Beban dibayar di muka

- Pendapatan diterima di muka

- Piutang pendapatan

- Beban yang masih harus dibayar

- Penyusutan aset tetap

- Pemakaian perlengkapan

Meskipun sama-sama disesuaikan, akan tetapi cara pencatatan dan cara perhitungan tiap akun di atas itu beda-beda.

Penyesuaian ini harus dilakukan setiap akhir periode akuntansi. Perlu diingat bahwa akhir periode akuntansi setiap perusahaan itu beda-beda ya, jadi nggak melulu di tanggal 31 Desember.

Kertas Kerja

Kertas kerja bukan sekadar kertas untuk kita kerja ya.

Lebih dari itu, kertas kerja merupakan lembaran kertas berlajur atau berkolom yang isinya semua data keuangan suatu perusahaan dalam satu periode akuntansi tertentu.

Kertas kerja isinya tuh ada neraca saldo, jurnal penyesuaian, neraca saldo yang disesuaikan, laba/rugi, dan neraca.

Adanya kertas kerja ini bertujuan untuk meringkas informasi keuangan, meminimalisasi adanya kesalahan pencatatan, serta memudahkan dalam membuat laporan keuangan.

Baca Juga: Tahap Pengikhtisaran Akuntansi Perusahaan Dagang

Pelaporan

Tahap ini berisi tentang informasi keuangan suatu perusahaan pada suatu periode akuntansi.

Membuat laporan keuangan merupakan tahapan dari siklus akuntansi yang biasanya digunakan untuk menggambarkan kinerja dari perusahaan tersebut.

Informasi keuangan suatu perusahaan terdiri dari 5 komponen, yaitu laporan laba rugi, laporan perubahan modal, laporan neraca, laporan arus kas, dan catatan atas laporan keuangan.

Akan tetapi, catatan atas laporan keuangan belum wajib untuk kita pelajari. Jadi, untuk level SMA hanya fokus ke 4 laporan yang ada di bawah ini.

Laporan Laba Rugi

Sesuai namanya, laporan ini berisi tentang informasi yang ngasih lihat laba rugi suatu perusahaan. Laporan ini biasanya dijadikan acuan oleh perusahaan-perusahaan besar untuk menentukan harga lembar saham yang dilepas ke pasaran.

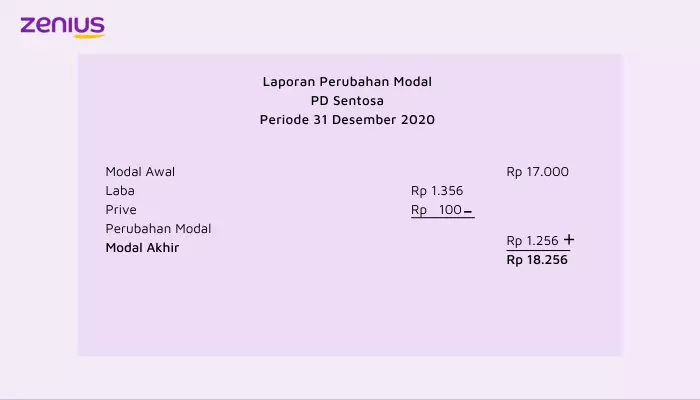

Laporan Perubahan Modal

Laporan perubahan modal baru bisa disusun ketika laporan laba rugi udah selesai. Nantinya, laporan ini akan memperlihatkan perubahan modal selama satu tahun periode akuntansi, jadi elo bisa tahu deh modalnya nih bertambah atau malah justru berkurang.

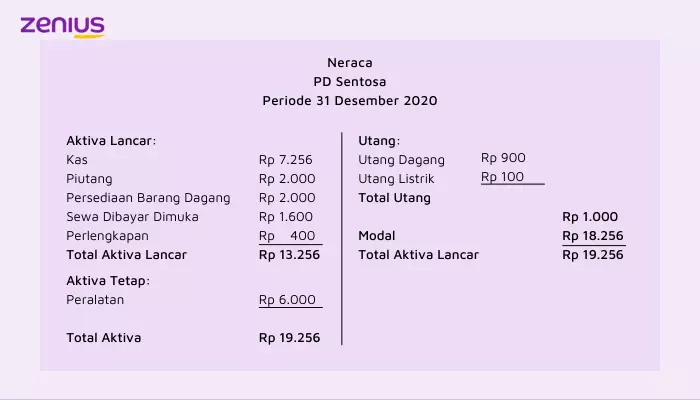

Laporan Neraca

Di laporan keuangan ini, elo bisa lihat posisi keuangan perusahaan pada periode tertentu yang isinya itu ada harta, utang, dan modal.

Laporan Arus Kas

Dilansir dari Pajakku, laporan arus kas berisi tentang segala informasi terkait pengeluaran dan pendapatan yang terjadi.

Selain itu, laporan arus kas juga menyajikan informasi seputar pendapatan tunai, jumlah kas yang diterima, beban, prive, pembayaran utang, dan sebagainya.

Baca Juga: Tahap Pelaporan Laba Rugi, Neraca, dan Perubahan Modal Perusahaan Dagang

Tahap pelaporan ini bertujuan untuk menyediakan informasi yang berkaitan dengan posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi stakeholder dalam mengambil keputusan.

Contoh simpelnya ketika ada investor yang ingin menanamkan modal, laporan keuangan ini bisa digunakan sebagai bahan pertimbangan bagi investor untuk menentukan mau invest atau nggak.

Selain itu, laporan keuangan juga bisa jadi bahan pertimbangan bagi pihak bank untuk memberikan pinjaman kepada perusahaan.

Penutupan

Sebelum kembali lagi ke tahap pencatatan, tentunya siklus akuntansi harus diselesaikan terlebih dulu.

Tahap yang menjadi penutup pada siklus akuntansi disebut tahap penutupan. Ya iyalah ya? Kan nggak mungkin kalau tahap penutup disebutnya tahap pendaftaran.

Pada tahap penutupan ini setidaknya elo bakal mempelajari 3 tahap, yaitu jurnal penutup, neraca saldo setelah penutup, sampai jurnal pembalik.

Akan tetapi, pada kesempatan ini gua akan khusus ngenalin elo dengan si jurnal penutup aja.

Nah, buat elo yang masih penasaran dengan materi lainnya, elo bisa berlangganan paket belajar Zenius yang dijamin bakal bikin pengalaman belajar elo lebih seru! Klik aja banner di bawah ini biar elo bisa langsung coba!

Jurnal Penutup

Secara pengertian, jurnal penutup merupakan jurnal yang dibuat pada akhir periode akuntansi untuk menutup akun-akun nominal sementara.

Penutupan ini akan membuat saldo akun-akun tersebut menjadi 0 (nol) pada awal periode akuntansi berikutnya.

Akun-akun yang dimaksud kira-kira ada 4 jenis nih yang dibuatkan jurnal penutupnya.

- Pendapatan

- Beban

- Prive

- Ikhtisar Laba Rugi

Terus apa sih yang bakal terjadi kalau nggak ada jurnal penutup?

Seperti yang barusan kita tahu, kalau jurnal penutup ini berfungsi untuk me-reset akun-akun sementara. Kalau nggak di-reset dan muncul di pencatatan periode selanjutnya, maka akan membuat pencatatan periode selanjutnya menjadi semrawut atau berantakan.

Makanya, perusahaan wajib membuat jurnal penutup agar periode akuntansi selanjutnya nggak bikin bingung laporan keuangannya.

Selain itu, apabila suatu perusahaan nggak bikin jurnal penutup, bisa dibilang perusahaan tersebut belum melakukan kesimpulan akhir periode.

Sehingga belum dapat memulai laporan baru di periode selanjutnya dikarenakan nilainya belum 0 (nol).

Contoh Soal dan Pembahasan

Kalau elo udah paham semua tahap-tahap dalam siklus akuntansi, nggak ada salahnya buat menguji pemahaman elo dengan ngerjain 2 soal di bawah ini.

1. Urutan siklus akuntansi yang benar adalah.…

a. Transaksi – buku besar – jurnal umum – laporan keuangan – neraca saldo – jurnal penutup – jurnal penyesuaian

b. Transaksi – jurnal umum – laporan keuangan – neraca saldo – buku besar – jurnal penyesuaian – jurnal penutup

c. Transaksi – buku besar – jurnal umum – neraca saldo – laporan keuangan – jurnal penutup – jurnal penyesuaian

d. Transaksi – jurnal umum – laporan keuangan – buku besar – neraca saldo – jurnal penutup – jurnal penyesuaian

e. Transaksi – jurnal umum – buku besar – neraca saldo – jurnal penyesuaian – laporan keuangan – jurnal penutup

Jawaban:

Proses pengolahan data keuangan dari transaksi sampai menjadi informasi akuntansi akan melalui tahapan-tahapan yang berulang. Tahapan tersebut kita sebut sebagai siklus akuntansi.

Siklus akuntansi tersebut urutan lengkapnya seperti ini, nih.

e. transaksi – jurnal umum – buku besar – neraca saldo – jurnal penyesuaian – laporan keuangan – jurnal penutup.

2. Investor merupakan salah satu pengguna informasi akuntansi. Dalam hal ini, salah satu tahap dalam siklus akuntansi yang menghasilkan data yang dibutuhkan oleh investor adalah tahapan …. dalam akuntansi.

a. Pencatatan

b. Pemindahbukuan

c. Posting

d. Pelaporan

e. Pengikhtisaran

Jawaban:

Investor menggunakan informasi akuntansi untuk melihat kelayakan investasi pada suatu perusahaan. Informasi tersebut bisa didapatkan dari d. tahap pelaporan. Dalam tahap pelaporan nanti akan ada, tuh, laporan laba/rugi, laporan perubahan modal, laporan arus kas, dan laporan posisi keuangan perusahaan.

*****

Nah, itu dia materi tentang tahap siklus akuntansi yang bisa gue kasih tahu ke elo. Sebenarnya masih banyak banget sih materinya, terutama poin-poin per tahapnya.

Jadi, gue saranin elo buat download aplikasi Zenius dan mendalami materi per tahapnya di sana. Gue jamin, tutor-tutor Zenius bakal bikin elo langsung paham sama materinya.

So, langsung aja download aplikasinya atau elo juga bisa langsung klik banner di bawah ini!

REFERENSI:

Laporan Arus Kas: Pengertian, Penyusunan, dan Contoh – Pajakku (2022)

Buku Pintar Akuntansi Untuk Orang Awam dan Pemula – Dina Fitria (2014)